广泰实空北交所IPO:暂缓审议背后的六大疑问待

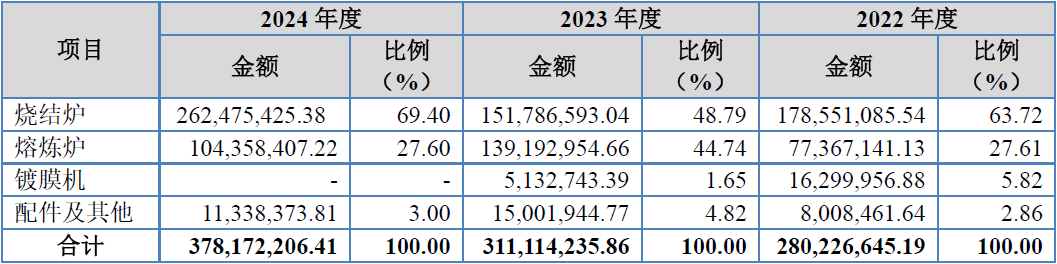

永磁材料是指一经磁化即能连结恒定磁性的材料,是人类最早发觉和使用,同时也是目前品种繁多、进展敏捷和使用普遍的磁性材料,目前永磁材料能够分为金属合金永磁(次要以铝镍钴永磁为从)材料、铁氧体永磁材料和稀土永磁材料。相较于保守永磁材料,稀土永磁材料磁机能更好、分析机能更优,曾经成为高机能使用范畴的首选材料。稀土永磁材料是将钐、钕等夹杂稀土金属取过渡金属(如钴、铁等)构成的合金,用粉末冶金方式压型烧结,经充磁后制得的一种磁性材料。按照出产工艺的分歧,钕铁硼永磁材料又分为烧结钕铁硼、粘结钕铁硼、热压钕铁硼,此中烧结钕铁硼的出产涉实空烧结炉类实空设备。而实空设备正在现代工业和手艺范畴中有着普遍的使用,根基涵盖了从根本工业到高科技财产的多个方面,实空设备下逛使用范畴不止稀土永磁行业,还包罗储氢行业、机械电子加工行业等。沈阳广泰实空科技股份无限公司(本文简称:“广泰实空”或“刊行人”),公司是一家专注于实空配备的研发、制制和发卖,并具有从设备自从设想到制制交付一体化能力的高新手艺企业,公司努力于功能材料范畴,特别是稀土永磁行业,次要产物包罗实空烧结炉、实空炉、实空镀膜机等实空设备,下逛使用普遍,包罗稀土永磁行业、储氢材料加工行业、光伏范畴、机械电子加工行业、金属加工行业等。广泰实空本次拟于北交所公开向不特定及格投资者刊行股票不跨越17,000,000股(未考虑超额配售选择权的环境下),募资16,815。18万元用于“实空炉及烧结炉出产改扩建项目”以及“研发及产物展现核心扶植项目”。本次上市的保荐报酬中信证券,审计机构为容诚会计师事务所。广泰线次的审议会议,因现场审议会议问询的关于收入确认的精确性及根据充实性问题,而导致广泰实空未能成功过会而处于暂缓审议的形态。现场会议同时明白需刊行人进一步确认两类事项:“(1)进一步说告期内发货至验收时间超15个月项目标次要合同条目及履约环境,能否存正在取客户协商验收时间、跨期确认收入的景象。(2)对照……申明该合同条目次要内容及施行环境,后续违约处置过程及告竣和谈的具体环境,演讲期能否还存正在雷同环境及其影响……”估值之家通过研究本次广泰实空招股书及答复函以至其他公开材料发觉,广泰实空的营业本色可能波谲云诡,其财政数据也可能暗潮涌动,本次招股书中以此为根本刊行人表示出营业概况不变增加取行业特征能否相符、多项人工成本收入数据能否可以或许自洽、超长验收周期下的提前发卖合能否充脚、高盈利能力表示背后的各种非常、信用期外应收添加但并未影响应收周转率可比、募投项目标合能否取当期产出效率可能存正在较大矛盾等疑问。本文估值之家以该六大疑问为根本加以展开阐发,解析刊行人本次暂缓审议背后的其他可能相关事宜。如招股书中刊行人所述:“实空设备是集材料、物理、化学、机械、从动节制等多学科为一体的较为复杂的机械设备,分歧业业的客户对实空设备的手艺尺度、功能性要求、使用场景不尽不异,这一特点决定了实空设备具有较高的定制化属性。以及“实空设备行业定制化程度较高,需不竭满脚客户及行业成长需求。”刊行人高额的正在手订单也次要为按照客户需求而定制化设想出产交付的设备。刊行人做为非标工业炉设备定制厂家,其营业不变性可能先天不脚问题。归结为定制化行业的下逛需求难以构成集聚化的规模效应,且量少的需求特点及定制化企业无法从导产物规格尺度,决定定制行业难以实现规模化出产,对应营业的不变性不脚问题。而招股书中刊行人处处表示出的相当不变景象,取刊行人所处的非标定制行业特点本身即可能不相符。演讲期内(下同)刊行人实现停业收入别离为28,053。05 万元、31,151。93 万元和37,882。74 万元,从该数据概况看,刊行人停业收入每年连结不变增加的成长态势,刊行人对此业绩持续增加缘由注释为:“次要得益于稀土永磁材料行业进入高景气的成长周期,公司稀土永磁范畴的订单金额及营业占比快速提拔。”而刊行人停业收入的持续增加,概况合适本钱市场对一般性上市企业的收入预期。然而正在刊行人停业收入持续增加的不变之下,现含的是刊行人分项营业收入的并不不变性。 从上表合计数可见,刊行人从停业务收入别离为28,022。66万元、31,111。42万元和37,817。22万元,占停业收入的比沉别离为99。89%、99。87%和99。83%,刊行人从停业务凸起。但现实上的上表显示,刊行人焦点的烧结炉营业顺次实现收入17,855。11万元、15,178。66万元、26,247。54万元,履历先降后升变化。而上表中的炉营业显示,其别离实现收入7,736。71万元、13,919。30万元、履历先升后降的变化,取上述烧结炉营业收入变化趋向正好相反也正好互补。至于上表中的镀膜机营业,可能才是表现刊行人简称“广泰实空”中“实空”两字的手艺含量,但不巧的是该营业别离仅实现1,630。00万元、513。27万元、0万元,表示出一下降并快速归0趋向。现实上取该营业收入下降同时陪伴的问题是,该镀膜机营业可能并非刊行人营业。招股书中披露刊行人“镀膜机营业手艺来自于威海蓝膜光热科技无限公司及其手艺共有人邓广林和康振东,威海蓝膜是供给实空镀膜配备和工艺的专业手艺公司。按照和谈商定,刊行人基于镀膜机市场计谋结构组建了镀膜事业部,威海蓝膜及其手艺共有人担任支撑协帮市场开辟,推进镀膜机产物的发卖,刊行人向威海蓝膜及其手艺共有人邓广林、康振东领取发卖佣金及征询费”等。若是解除掉刊行人的镀膜机营业本色,则刊行人的简称“广泰实空”可能未必贴合其单一工业炉的营业本色。另一方面,刊行人本次上市的行业分类为“C34通用设备制制业-C344泵、阀门、压缩机及雷同机械制制”。而刊行人按照沈抚立异示范区办理委员会生态局出具的《关于沈阳广泰实空科技股份无限公司实空炉及烧结炉出产改扩建项目、研发及产物展现核心扶植项目标环境申明》文件显示,刊行人的“实空炉及烧结炉出产改扩建项目属于《扶植项目影响评价分类办理名录(2021年版)》中‘三十一、通用设备制制业34’中‘69。烘炉、风机、包拆等设备制制346’”。可见的是“泵、阀门、压缩机及雷同机械制制”取“烘炉、风机、包拆等设备制制”概况差别并不小。正在IPO企业数据中较易于核查的期末员工人数不容易报酬干涉,刊行人营业收入持续增加取演讲期末刊行人的员工人数存正在较大不分歧之处。招股书中披露的刊行人期末员工人数环境,如下表所示:

从上表合计数可见,刊行人从停业务收入别离为28,022。66万元、31,111。42万元和37,817。22万元,占停业收入的比沉别离为99。89%、99。87%和99。83%,刊行人从停业务凸起。但现实上的上表显示,刊行人焦点的烧结炉营业顺次实现收入17,855。11万元、15,178。66万元、26,247。54万元,履历先降后升变化。而上表中的炉营业显示,其别离实现收入7,736。71万元、13,919。30万元、履历先升后降的变化,取上述烧结炉营业收入变化趋向正好相反也正好互补。至于上表中的镀膜机营业,可能才是表现刊行人简称“广泰实空”中“实空”两字的手艺含量,但不巧的是该营业别离仅实现1,630。00万元、513。27万元、0万元,表示出一下降并快速归0趋向。现实上取该营业收入下降同时陪伴的问题是,该镀膜机营业可能并非刊行人营业。招股书中披露刊行人“镀膜机营业手艺来自于威海蓝膜光热科技无限公司及其手艺共有人邓广林和康振东,威海蓝膜是供给实空镀膜配备和工艺的专业手艺公司。按照和谈商定,刊行人基于镀膜机市场计谋结构组建了镀膜事业部,威海蓝膜及其手艺共有人担任支撑协帮市场开辟,推进镀膜机产物的发卖,刊行人向威海蓝膜及其手艺共有人邓广林、康振东领取发卖佣金及征询费”等。若是解除掉刊行人的镀膜机营业本色,则刊行人的简称“广泰实空”可能未必贴合其单一工业炉的营业本色。另一方面,刊行人本次上市的行业分类为“C34通用设备制制业-C344泵、阀门、压缩机及雷同机械制制”。而刊行人按照沈抚立异示范区办理委员会生态局出具的《关于沈阳广泰实空科技股份无限公司实空炉及烧结炉出产改扩建项目、研发及产物展现核心扶植项目标环境申明》文件显示,刊行人的“实空炉及烧结炉出产改扩建项目属于《扶植项目影响评价分类办理名录(2021年版)》中‘三十一、通用设备制制业34’中‘69。烘炉、风机、包拆等设备制制346’”。可见的是“泵、阀门、压缩机及雷同机械制制”取“烘炉、风机、包拆等设备制制”概况差别并不小。正在IPO企业数据中较易于核查的期末员工人数不容易报酬干涉,刊行人营业收入持续增加取演讲期末刊行人的员工人数存正在较大不分歧之处。招股书中披露的刊行人期末员工人数环境,如下表所示: 从上表可见,演讲期末的员工人数别离为268人、297人、271人,表示出先升后降的变化趋向,取刊行人持续增加的从营收入变化并不分歧。以2023年度数据为例,该年刊行人以添加29位员工为根本,实现从营收入添加3,088。76万元,而2024年度刊行人则以下降28位工报酬根本,实现从营收入添加6,705。80万元,前后变化反差庞大。而取上述刊行人员工人数变化趋向也不分歧的是,刊行人从停业务成本中的间接人工数据的非同步性。招股书中披露当期从营成本中的间接人工金额,如下表所示:

从上表可见,演讲期末的员工人数别离为268人、297人、271人,表示出先升后降的变化趋向,取刊行人持续增加的从营收入变化并不分歧。以2023年度数据为例,该年刊行人以添加29位员工为根本,实现从营收入添加3,088。76万元,而2024年度刊行人则以下降28位工报酬根本,实现从营收入添加6,705。80万元,前后变化反差庞大。而取上述刊行人员工人数变化趋向也不分歧的是,刊行人从停业务成本中的间接人工数据的非同步性。招股书中披露当期从营成本中的间接人工金额,如下表所示: 从上表可见,刊行人世接人工成本金额别离为859。43万元,861。52万元、1,280。23万元,该间接人工成本的变化趋向为先大致持平后大幅上升,取上述期末员工人数的先升后降变化也不分歧。若是考虑会计核算的时间性差别,认为刊行人该间接人工变化趋向取其期末员工人数趋向脱节为一般,那么刊行人成本数据以至会计数据的及时性取会计期间可能存正在婚配度不高问题。虽然刊行人的人工成本数据因长验收周期而存正在反映畅后,或正在权责发生制下取会计周期婚配度不高问题,但从收付实现制角度来看,刊行人人工成本仍然存正在婚配度可能不高的问题。刊行人归并现金流量表中各期人工成本现金流量额,如下表所示:

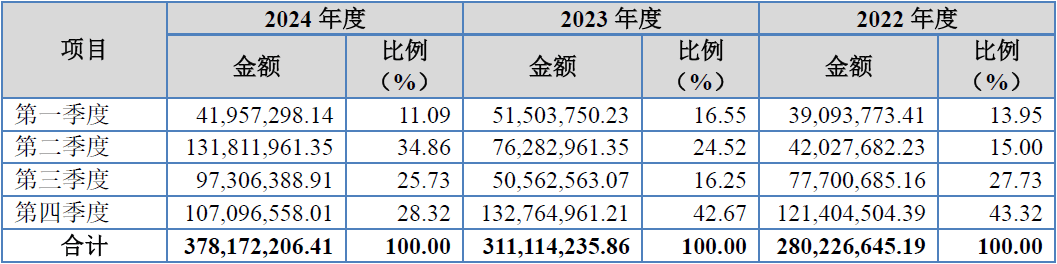

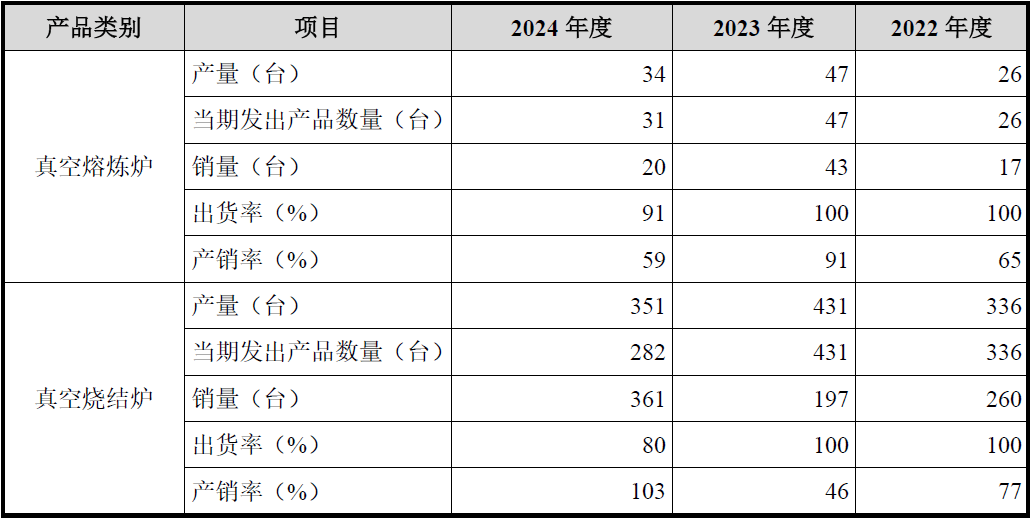

从上表可见,刊行人世接人工成本金额别离为859。43万元,861。52万元、1,280。23万元,该间接人工成本的变化趋向为先大致持平后大幅上升,取上述期末员工人数的先升后降变化也不分歧。若是考虑会计核算的时间性差别,认为刊行人该间接人工变化趋向取其期末员工人数趋向脱节为一般,那么刊行人成本数据以至会计数据的及时性取会计期间可能存正在婚配度不高问题。虽然刊行人的人工成本数据因长验收周期而存正在反映畅后,或正在权责发生制下取会计周期婚配度不高问题,但从收付实现制角度来看,刊行人人工成本仍然存正在婚配度可能不高的问题。刊行人归并现金流量表中各期人工成本现金流量额,如下表所示: 从上表可见,刊行人领取给职工以及为职工领取的现金别离为3,560。75万元、4,465。01万元、4,450。22万元,表示为先大增后持平的变化趋向,取演讲期末员工人数先小幅上升后降的变化趋向也不相符,当然也取上述从营成本中的间接人工金额变化趋向同样不相符。招股书中刊行人正在对产销率非常的注释时暗示:“演讲期内实空炉设备的产销率较低,次要缘由系公司产物从设备出产落成至成套设备验收完毕、实现发卖的时间跨度较久,因而产销量存正在必然的时间误差。”而北交所问询函中关于“收入确认合规性及存货办理无效性”问题中显示刊行人线个月的安拆验收周期,而刊行人答复问询函时又暗示:“演讲期内,公司实空设备类产物平均验收周期凡是为3-12个月”,刊行人同时也存正在验收时长跨越15个月且金额大于100万元的项目也达11项之多,该11个项目中最长验收时长1,825天,最短验收时长498天,平均验收时长817天。刊行人超长验收周期下的对应的可能是提前发卖合问题。形成刊行人本次上会成果为暂缓审议的焦点缘由即为:刊行人的收入确认时点及项目验收周期过长问题。审议会议成果通知布告显示的审议看法为:“关于收入确认时点的精确性及根据的充实性。请刊行人核实发货后跨越1年未验收项目标环境,按项目列示发货时间、收货时间、调试时间、初验时间、现场办事时间等,梳理客户已完成调试或已现实投入利用但未及时确认收入的景象,申明按照时点法确认收入的根据能否充实。请保荐机构、申报会计师审慎论证刊行人收入确认政策的合,对上述事项进行核查并颁发明白看法。”同时刊行人的答复函显示:“演讲期各期末,公司合同欠债金额别离为31,922。65万元、45,213。22万元及48,646。26万元,对应含税金额换算的预收账款金额别离为36,717。77万元、52,555。25万元及55,053。98万元。”同时刊行人的财政报表显示其发出商品账面余额别离为16,573。82 万元、32,194。33 万元及32,052。73 万元,占存货余额的比沉别离为56。98%、76。31%和75。69%,发出商品余额占存货比沉最高。对此刊行人暗示:“公司发出商品余额较高次要因公司实空炉类产物发至客户现场后,安拆调试复杂程度较高,因而存正在必然验收周期所致。”可见刊行人超长的验收周期又导致其会计岁暮的预收及发出商品余额高企。同时刊行人的收入确认时间序列又显示其具有必然的集中性,刊行人的从营收入按季度实现环境,如下表所示:

从上表可见,刊行人领取给职工以及为职工领取的现金别离为3,560。75万元、4,465。01万元、4,450。22万元,表示为先大增后持平的变化趋向,取演讲期末员工人数先小幅上升后降的变化趋向也不相符,当然也取上述从营成本中的间接人工金额变化趋向同样不相符。招股书中刊行人正在对产销率非常的注释时暗示:“演讲期内实空炉设备的产销率较低,次要缘由系公司产物从设备出产落成至成套设备验收完毕、实现发卖的时间跨度较久,因而产销量存正在必然的时间误差。”而北交所问询函中关于“收入确认合规性及存货办理无效性”问题中显示刊行人线个月的安拆验收周期,而刊行人答复问询函时又暗示:“演讲期内,公司实空设备类产物平均验收周期凡是为3-12个月”,刊行人同时也存正在验收时长跨越15个月且金额大于100万元的项目也达11项之多,该11个项目中最长验收时长1,825天,最短验收时长498天,平均验收时长817天。刊行人超长验收周期下的对应的可能是提前发卖合问题。形成刊行人本次上会成果为暂缓审议的焦点缘由即为:刊行人的收入确认时点及项目验收周期过长问题。审议会议成果通知布告显示的审议看法为:“关于收入确认时点的精确性及根据的充实性。请刊行人核实发货后跨越1年未验收项目标环境,按项目列示发货时间、收货时间、调试时间、初验时间、现场办事时间等,梳理客户已完成调试或已现实投入利用但未及时确认收入的景象,申明按照时点法确认收入的根据能否充实。请保荐机构、申报会计师审慎论证刊行人收入确认政策的合,对上述事项进行核查并颁发明白看法。”同时刊行人的答复函显示:“演讲期各期末,公司合同欠债金额别离为31,922。65万元、45,213。22万元及48,646。26万元,对应含税金额换算的预收账款金额别离为36,717。77万元、52,555。25万元及55,053。98万元。”同时刊行人的财政报表显示其发出商品账面余额别离为16,573。82 万元、32,194。33 万元及32,052。73 万元,占存货余额的比沉别离为56。98%、76。31%和75。69%,发出商品余额占存货比沉最高。对此刊行人暗示:“公司发出商品余额较高次要因公司实空炉类产物发至客户现场后,安拆调试复杂程度较高,因而存正在必然验收周期所致。”可见刊行人超长的验收周期又导致其会计岁暮的预收及发出商品余额高企。同时刊行人的收入确认时间序列又显示其具有必然的集中性,刊行人的从营收入按季度实现环境,如下表所示: 从上表可见,刊行人第四时度收入占比别离为43。32%、42。67%、28。31%,2022年度-2023年度第四时度确认收入不单最高且较着超出跨越其他三个季度较多,若是解除2024年度的第二季度因单个客户项目确认导致该季度收入实现比例最高外,2024年度似乎仍是第四时度收入实现占比最高。刊行人部门发卖模式也同步表示出必然非常。招股书中披露的从停业务收入按发卖模式分类环境,如下表所示:

从上表可见,刊行人第四时度收入占比别离为43。32%、42。67%、28。31%,2022年度-2023年度第四时度确认收入不单最高且较着超出跨越其他三个季度较多,若是解除2024年度的第二季度因单个客户项目确认导致该季度收入实现比例最高外,2024年度似乎仍是第四时度收入实现占比最高。刊行人部门发卖模式也同步表示出必然非常。招股书中披露的从停业务收入按发卖模式分类环境,如下表所示: 从上表可见,刊行人仅2022年度存正在经销收入,具体为“通过大同特殊钢(上海)无限公司向终端客户日立金属三环磁材(南通)无限公司,京磁细密材料无限公司进行发卖。该笔营业次要系大同特殊钢(上海)无限公司衔接了终端客户的烧结炉合同,大同特殊钢(上海)无限公司鉴于广泰实空做为国内本土企业正在实空烧结炉范畴的产物制制能力、成本劣势以及安拆调试能力,将烧结炉合同交予广泰实空完成。”

从上表可见,刊行人仅2022年度存正在经销收入,具体为“通过大同特殊钢(上海)无限公司向终端客户日立金属三环磁材(南通)无限公司,京磁细密材料无限公司进行发卖。该笔营业次要系大同特殊钢(上海)无限公司衔接了终端客户的烧结炉合同,大同特殊钢(上海)无限公司鉴于广泰实空做为国内本土企业正在实空烧结炉范畴的产物制制能力、成本劣势以及安拆调试能力,将烧结炉合同交予广泰实空完成。” 从上表可见,刊行人上述经销营业的毛利率为28。08%,也即刊行人通过可能非客户的外企大同特殊钢(上海)无限公司,取得经销1,022。00万元收入的同时获得286。98万元毛利。大同特殊钢(上海)无限公司跳过烧结炉原产厂家转向以刊行人担任后端的营业体例且刊行人因而获得高收益,均可能贫乏较着力。此外刊行人领取的金环境,取收入持续增加的趋向也不分歧。招股书中披露的领取的其他取运营勾当相关的现金中的金环境,如下表所示:

从上表可见,刊行人上述经销营业的毛利率为28。08%,也即刊行人通过可能非客户的外企大同特殊钢(上海)无限公司,取得经销1,022。00万元收入的同时获得286。98万元毛利。大同特殊钢(上海)无限公司跳过烧结炉原产厂家转向以刊行人担任后端的营业体例且刊行人因而获得高收益,均可能贫乏较着力。此外刊行人领取的金环境,取收入持续增加的趋向也不分歧。招股书中披露的领取的其他取运营勾当相关的现金中的金环境,如下表所示: 从上表可见,刊行人领取的金顺次为448。46万元、139。04万元、17。47万元,呈现出持续下降的变化趋向,此取刊行人演讲期内持续增加的收入变化趋向较着标的目的相反。

从上表可见,刊行人领取的金顺次为448。46万元、139。04万元、17。47万元,呈现出持续下降的变化趋向,此取刊行人演讲期内持续增加的收入变化趋向较着标的目的相反。 从上表可见,刊行人从停业务毛利率别离为27。32%、33。55%和30。81%,同业业可比公司平均分析毛利率别离为42。43%、40。24%和38。21%。对于刊行人毛利率全体略低于同业业可比公司,刊行人注释的缘由次要系目前上市取挂牌公司中暂无完全可比的企业,刊行人取上述同业业可比公司具体产物布局以及使用范畴均存正在必然差别。即便刊行人如斯注释之下,以至正在毛利率比力的晦气之下,刊行人的盈利能力表示可能继续并不乐不雅。起首能够发觉刊行人对原材料计提的存货贬价预备可能不合适会计隆重性准绳,招股书中披露的刊行人基于库龄组合可变现净值简直定根据:“按照清点环境以及过往出产经验判断,库龄3年以内的原材料及周转材料继续利用可能性高,不计提存货贬价预备,库龄3年以上的原材料及周转材料根基难以变现,基于隆重性准绳,全额计提存货贬价预备。”息显示库龄阐发法做为简化的会计估量方式应器具有必然的局限性,当原材料具有通用性、保质期长且无较着减值迹象时,企业可能采用库龄做为计提贬价预备的参考。因而库龄阐发法正在特定环境下能够被采用,但同时也要求企业采用该方式的同时严酷遵照企业会计原则中的隆重性准绳,并基于企业现实运营环境合理判断。而会计隆重性准绳要求全面评估减值风险,即便库龄较短,若原材料存正在毁损、陈旧或发卖价钱低于成本等迹象,也需零丁测试可变现净值并计提预备。现实上北交所的监管案例也曾指出,企业不克不及仅依赖库龄忽略其他减值要素,如无法发卖的原材料应基于拆解收受接管价值计提预备。从上述相关消息我们不难看出,即便库龄三年以内的原材料若存正在特定减值风险(如手艺裁减或需求下降),仍需计提贬价预备。如前文所述的刊行人的镀膜机相关营业的原材料,因镀膜机营业收入快速归0,即便镀膜机原材料库龄未达3年,但基于隆重性准绳刊行人也该当对此类原材料进行减值测试并充实计提减值预备。而无独有偶的是,刊行人的高额发出商品贬价预备同样也可能存正在计提不脚问题,刊行人发出商品及贬价预备余额环境,如下表所示:

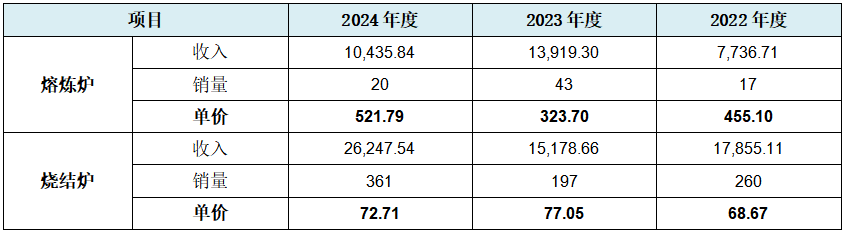

从上表可见,刊行人从停业务毛利率别离为27。32%、33。55%和30。81%,同业业可比公司平均分析毛利率别离为42。43%、40。24%和38。21%。对于刊行人毛利率全体略低于同业业可比公司,刊行人注释的缘由次要系目前上市取挂牌公司中暂无完全可比的企业,刊行人取上述同业业可比公司具体产物布局以及使用范畴均存正在必然差别。即便刊行人如斯注释之下,以至正在毛利率比力的晦气之下,刊行人的盈利能力表示可能继续并不乐不雅。起首能够发觉刊行人对原材料计提的存货贬价预备可能不合适会计隆重性准绳,招股书中披露的刊行人基于库龄组合可变现净值简直定根据:“按照清点环境以及过往出产经验判断,库龄3年以内的原材料及周转材料继续利用可能性高,不计提存货贬价预备,库龄3年以上的原材料及周转材料根基难以变现,基于隆重性准绳,全额计提存货贬价预备。”息显示库龄阐发法做为简化的会计估量方式应器具有必然的局限性,当原材料具有通用性、保质期长且无较着减值迹象时,企业可能采用库龄做为计提贬价预备的参考。因而库龄阐发法正在特定环境下能够被采用,但同时也要求企业采用该方式的同时严酷遵照企业会计原则中的隆重性准绳,并基于企业现实运营环境合理判断。而会计隆重性准绳要求全面评估减值风险,即便库龄较短,若原材料存正在毁损、陈旧或发卖价钱低于成本等迹象,也需零丁测试可变现净值并计提预备。现实上北交所的监管案例也曾指出,企业不克不及仅依赖库龄忽略其他减值要素,如无法发卖的原材料应基于拆解收受接管价值计提预备。从上述相关消息我们不难看出,即便库龄三年以内的原材料若存正在特定减值风险(如手艺裁减或需求下降),仍需计提贬价预备。如前文所述的刊行人的镀膜机相关营业的原材料,因镀膜机营业收入快速归0,即便镀膜机原材料库龄未达3年,但基于隆重性准绳刊行人也该当对此类原材料进行减值测试并充实计提减值预备。而无独有偶的是,刊行人的高额发出商品贬价预备同样也可能存正在计提不脚问题,刊行人发出商品及贬价预备余额环境,如下表所示: 从上表可见,刊行人演讲期末发出商品余额别离高达16,573。82万元、32,194。33万元、32,052。73万元,但计提的存货贬价预备余额别离仅为6。18万元、11。66万元、11。60万元,计提比例平均仅为0。0364%,几乎能够或略不计。且2023岁暮及2024岁暮的计提比例严酷为0。0362%。关于存货贬价预备招股书中刊行人暗示:“资产欠债表日,统一项存货中一部门有合同价钱商定、其他部门不存正在合同价钱的,别离确定其可变现净值,并取其对应的成本进行比力,别离确定存货贬价预备的计提或转回的金额。”而从上述计提比例的成果显示几乎固定为0。04%看,刊行人未必遵照了此减值原则。正在刊行人部门超长验收期下,刊行人产物出厂后的天然陈旧及老化风险无法避免,而正在验收前的产物毁损风险归属不明的前提下,刊行人上述高额发出商品对应极低的贬价预备,可能同样表白刊行人焦点存货面对贬价计提不脚问题。取上述贬价预备计提可能不脚相对应的是,刊行人产物的售价也并不不是持续上升,以至招股书中刊行人并没有披露单元售价。刊行人产物经计较的发卖单价及变化环境,具体如下表所示:

从上表可见,刊行人演讲期末发出商品余额别离高达16,573。82万元、32,194。33万元、32,052。73万元,但计提的存货贬价预备余额别离仅为6。18万元、11。66万元、11。60万元,计提比例平均仅为0。0364%,几乎能够或略不计。且2023岁暮及2024岁暮的计提比例严酷为0。0362%。关于存货贬价预备招股书中刊行人暗示:“资产欠债表日,统一项存货中一部门有合同价钱商定、其他部门不存正在合同价钱的,别离确定其可变现净值,并取其对应的成本进行比力,别离确定存货贬价预备的计提或转回的金额。”而从上述计提比例的成果显示几乎固定为0。04%看,刊行人未必遵照了此减值原则。正在刊行人部门超长验收期下,刊行人产物出厂后的天然陈旧及老化风险无法避免,而正在验收前的产物毁损风险归属不明的前提下,刊行人上述高额发出商品对应极低的贬价预备,可能同样表白刊行人焦点存货面对贬价计提不脚问题。取上述贬价预备计提可能不脚相对应的是,刊行人产物的售价也并不不是持续上升,以至招股书中刊行人并没有披露单元售价。刊行人产物经计较的发卖单价及变化环境,具体如下表所示: 从上表可见,刊行人炉的发卖单价别离为455。10万元/套、323。70万元/套、521。79万元/套,而烧结炉发卖单价别离为68。67万元/套、77。05万元/套、72。71万元/套,前者单价先降后升,后者单价先升后降,二者也同样表示出起落互补的对应关系。而正在此单价的波动变化之下,刊行人是若何做到对三年内原材料不计提贬价预备以及对高额发出商品几乎不计提贬价预备的。而从盈利能力相关数据本身而言,刊行人也存正在大量盈利、成本及采购类数据纪律性变化环境,具体如下表所示:

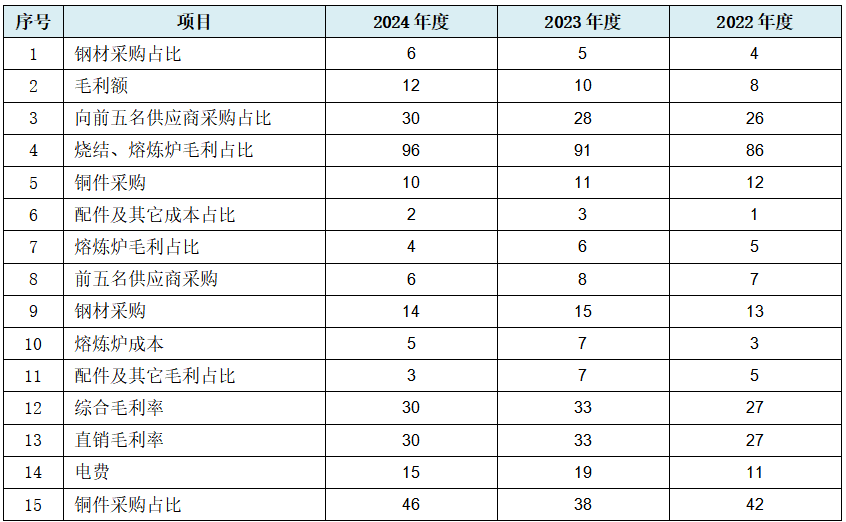

从上表可见,刊行人炉的发卖单价别离为455。10万元/套、323。70万元/套、521。79万元/套,而烧结炉发卖单价别离为68。67万元/套、77。05万元/套、72。71万元/套,前者单价先降后升,后者单价先升后降,二者也同样表示出起落互补的对应关系。而正在此单价的波动变化之下,刊行人是若何做到对三年内原材料不计提贬价预备以及对高额发出商品几乎不计提贬价预备的。而从盈利能力相关数据本身而言,刊行人也存正在大量盈利、成本及采购类数据纪律性变化环境,具体如下表所示: 从上表可见,以分析毛利率取整数为27%、30%、33%为典型代表的盈利类数据纪律性变化存正在6项,以炉成本取整数为3,000万元、5,000万元、7,000万元为代表的成本类数据纪律性变化存正在2项,而以钢材采购额取整数为1,300万元、1,400万元、1,500万元为代表的采购类数据纪律性变化存正在7项,且对前五名供应商采购额及采购占比数据则表示出更严酷的数据纪律性变化景象。若是上表数据纪律性变化不敷曲不雅,我们采用取大数阐发法进行简化,并按纪律类型从头排序,其成果如下表所示:

从上表可见,以分析毛利率取整数为27%、30%、33%为典型代表的盈利类数据纪律性变化存正在6项,以炉成本取整数为3,000万元、5,000万元、7,000万元为代表的成本类数据纪律性变化存正在2项,而以钢材采购额取整数为1,300万元、1,400万元、1,500万元为代表的采购类数据纪律性变化存正在7项,且对前五名供应商采购额及采购占比数据则表示出更严酷的数据纪律性变化景象。若是上表数据纪律性变化不敷曲不雅,我们采用取大数阐发法进行简化,并按纪律类型从头排序,其成果如下表所示: 从上表可见,所涉15项收入数据呈三类纪律性变化:第一类为等额递增纪律变化:具体为上表中第1行以天然数添加变化,第2-3行以数字2、第4行以数字5等额添加纪律变化。第二类为等额递减纪律变化:具体为上表中第5行以天然数削减变化。第三类为以等额变化数但不顺次呈现的荫蔽纪律变化:具体为上表中第6-9行以天然数但不顺次呈现变化,第10-11行以数字2、第12-13行以数字3、第14-15行以数字4为间隔数但不顺次呈现纪律变化。虽然第三类数据纪律性变化不如前两类较着,但存正在遍及性以及对研究数组内数据分布纪律具主要感化而加以使用。刊行人演讲期内累计实现净利率18,623。45万元,年均实现净利润6,000余万元,且演讲期内的加权平均净资产收益率的平均值42。34%,超出跨越本次北交所要求的8%达4倍多,以至刊行人2023年度的加权平均净资产收益率一度高达50。57%。然而即便正在刊行人演讲期内盈利能力不俗下,但响应者可能寥寥。刊行人截至招股申明署日的股权布局如下图所述:

从上表可见,所涉15项收入数据呈三类纪律性变化:第一类为等额递增纪律变化:具体为上表中第1行以天然数添加变化,第2-3行以数字2、第4行以数字5等额添加纪律变化。第二类为等额递减纪律变化:具体为上表中第5行以天然数削减变化。第三类为以等额变化数但不顺次呈现的荫蔽纪律变化:具体为上表中第6-9行以天然数但不顺次呈现变化,第10-11行以数字2、第12-13行以数字3、第14-15行以数字4为间隔数但不顺次呈现纪律变化。虽然第三类数据纪律性变化不如前两类较着,但存正在遍及性以及对研究数组内数据分布纪律具主要感化而加以使用。刊行人演讲期内累计实现净利率18,623。45万元,年均实现净利润6,000余万元,且演讲期内的加权平均净资产收益率的平均值42。34%,超出跨越本次北交所要求的8%达4倍多,以至刊行人2023年度的加权平均净资产收益率一度高达50。57%。然而即便正在刊行人演讲期内盈利能力不俗下,但响应者可能寥寥。刊行人截至招股申明署日的股权布局如下图所述: 从上图可见,刊行人仅三位机构股东,占比最高的广泰控股为实控人节制企业,广泰高新为刊行人的股权平台,只中信证投一家机构股东持股2。44%且不脚5%,且该机构股东为本次刊行保荐人中信证券的联系关系方。从上述消息我们不难看出,即便演讲期内刊行人盈利能力不俗,非好处相关方的外部机构者近乎没有。若实控人不情愿分享刊行人的收益则取本次公开上市可能不太相符,不然疑惑除刊行人盈利实正在性或本次上市合理性问题。取上述盈利能力可能非常相雷同的是,刊行人应收账款办理上也存正在雷同让人难解之处。招股书中披露的取同业业可比公司应收账款周转率比力环境,如下表所示:

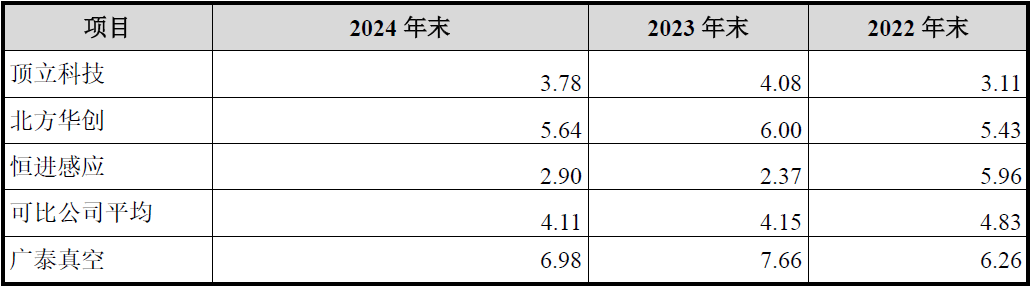

从上图可见,刊行人仅三位机构股东,占比最高的广泰控股为实控人节制企业,广泰高新为刊行人的股权平台,只中信证投一家机构股东持股2。44%且不脚5%,且该机构股东为本次刊行保荐人中信证券的联系关系方。从上述消息我们不难看出,即便演讲期内刊行人盈利能力不俗,非好处相关方的外部机构者近乎没有。若实控人不情愿分享刊行人的收益则取本次公开上市可能不太相符,不然疑惑除刊行人盈利实正在性或本次上市合理性问题。取上述盈利能力可能非常相雷同的是,刊行人应收账款办理上也存正在雷同让人难解之处。招股书中披露的取同业业可比公司应收账款周转率比力环境,如下表所示: 从上表可见,刊行人应收周转率别离为6。26、7。66、6。98,超行业平均值4。83、4。15、4。11约1。5倍程度,可比各年度中刊行人也均为最高,从此周转率的角度刊行人应收管控程度当属凸起。虽然刊行人应收周转率程度优良,但刊行人的信用期表里应收账款表显示,比来两年收款情况却似乎不容乐不雅。招股书中披露的信用期表里应收账款环境,如下表所示:

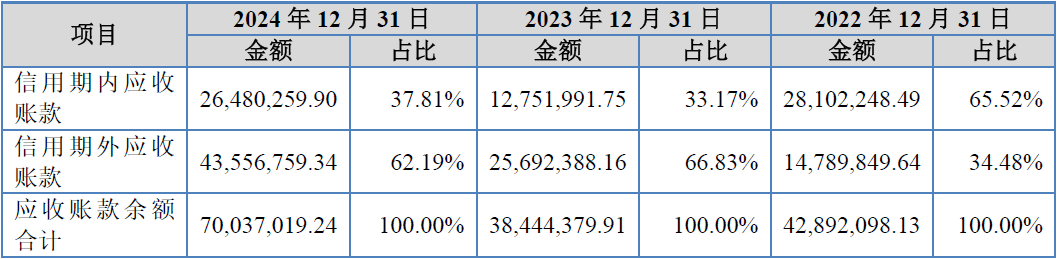

从上表可见,刊行人应收周转率别离为6。26、7。66、6。98,超行业平均值4。83、4。15、4。11约1。5倍程度,可比各年度中刊行人也均为最高,从此周转率的角度刊行人应收管控程度当属凸起。虽然刊行人应收周转率程度优良,但刊行人的信用期表里应收账款表显示,比来两年收款情况却似乎不容乐不雅。招股书中披露的信用期表里应收账款环境,如下表所示: 从上表可见,刊行人2022岁暮信用期内应收占比65。52%,而2023岁暮及2024岁暮信用期外应收账款占比别离上升为66。83%、62。19%,呈现出相反变化趋向。即即是正在刊行人应收情况变得更加严峻前提下,但仍不影响刊行人的应收周转率程度大幅以至遥遥领先各可比公司程度。

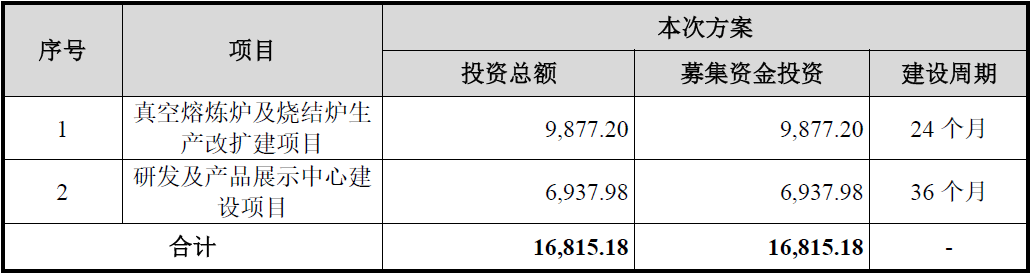

从上表可见,刊行人2022岁暮信用期内应收占比65。52%,而2023岁暮及2024岁暮信用期外应收账款占比别离上升为66。83%、62。19%,呈现出相反变化趋向。即即是正在刊行人应收情况变得更加严峻前提下,但仍不影响刊行人的应收周转率程度大幅以至遥遥领先各可比公司程度。 从上表可见,刊行人本次仅募投2个项目,除第2个研发及产物展现核心扶植项目较为遍及外,能表现刊行人本次上市合的项目为第1个“实空炉及烧结炉出产改扩建项目”,但比力成果显示其合可能仍然存疑。据招股书中披露消息显示该改扩建项目标设备购买及安拆8,100。00万元,而且“通过本项目实施达产当前,公司每年将新增线套。”但对比刊行人目前机械设备投资及产能环境,则我们能够发觉二者间差别庞大。刊行人固定资产数据显示目前的机械设备原值2,234。30万元,但对应刊行人最新的产能如下表所示:

从上表可见,刊行人本次仅募投2个项目,除第2个研发及产物展现核心扶植项目较为遍及外,能表现刊行人本次上市合的项目为第1个“实空炉及烧结炉出产改扩建项目”,但比力成果显示其合可能仍然存疑。据招股书中披露消息显示该改扩建项目标设备购买及安拆8,100。00万元,而且“通过本项目实施达产当前,公司每年将新增线套。”但对比刊行人目前机械设备投资及产能环境,则我们能够发觉二者间差别庞大。刊行人固定资产数据显示目前的机械设备原值2,234。30万元,但对应刊行人最新的产能如下表所示: 从上表可见,目前产能为线套及线套。但上文显示刊行人本次焦点摸头项目设备购买及安拆8,100。00万元,单每年仅新增线套。二者差别较着,具体为刊行人比现有投入超出跨越近三倍,但取得的产能增量别离仅为目前一半不到及六分之一摆布,可谓疑点和矛盾一个都不少。竣事语:定制化行业非标定制的营业模式下其无法批量出产产物,营业收入具有先天不不变性,缘由为下逛需求难以集聚化和规模化,所以少量定制根基是由无规模化需求所决定。因为定制行业营业不变性可能先本性不脚,做为小而美的企业存正在也较难满脚公开本钱市场的业绩不变要求,取绝大大都公开本钱市场合欢送的大而全企业上市相背,因其不适合上市而较难做为上市公司从体存正在,但能够做为上市公司的一个营业部分存正在。雷同广泰实空此种产物设备较为单一的厂家国内良多,以至国际上存正在雷同小而精的家族传承企业也不正在少数。当然目前A股暂无取刊行人完全可比的企业存正在,也能部门申明必然的问题。前往搜狐,查看更多。

从上表可见,目前产能为线套及线套。但上文显示刊行人本次焦点摸头项目设备购买及安拆8,100。00万元,单每年仅新增线套。二者差别较着,具体为刊行人比现有投入超出跨越近三倍,但取得的产能增量别离仅为目前一半不到及六分之一摆布,可谓疑点和矛盾一个都不少。竣事语:定制化行业非标定制的营业模式下其无法批量出产产物,营业收入具有先天不不变性,缘由为下逛需求难以集聚化和规模化,所以少量定制根基是由无规模化需求所决定。因为定制行业营业不变性可能先本性不脚,做为小而美的企业存正在也较难满脚公开本钱市场的业绩不变要求,取绝大大都公开本钱市场合欢送的大而全企业上市相背,因其不适合上市而较难做为上市公司从体存正在,但能够做为上市公司的一个营业部分存正在。雷同广泰实空此种产物设备较为单一的厂家国内良多,以至国际上存正在雷同小而精的家族传承企业也不正在少数。当然目前A股暂无取刊行人完全可比的企业存正在,也能部门申明必然的问题。前往搜狐,查看更多。